Introdução

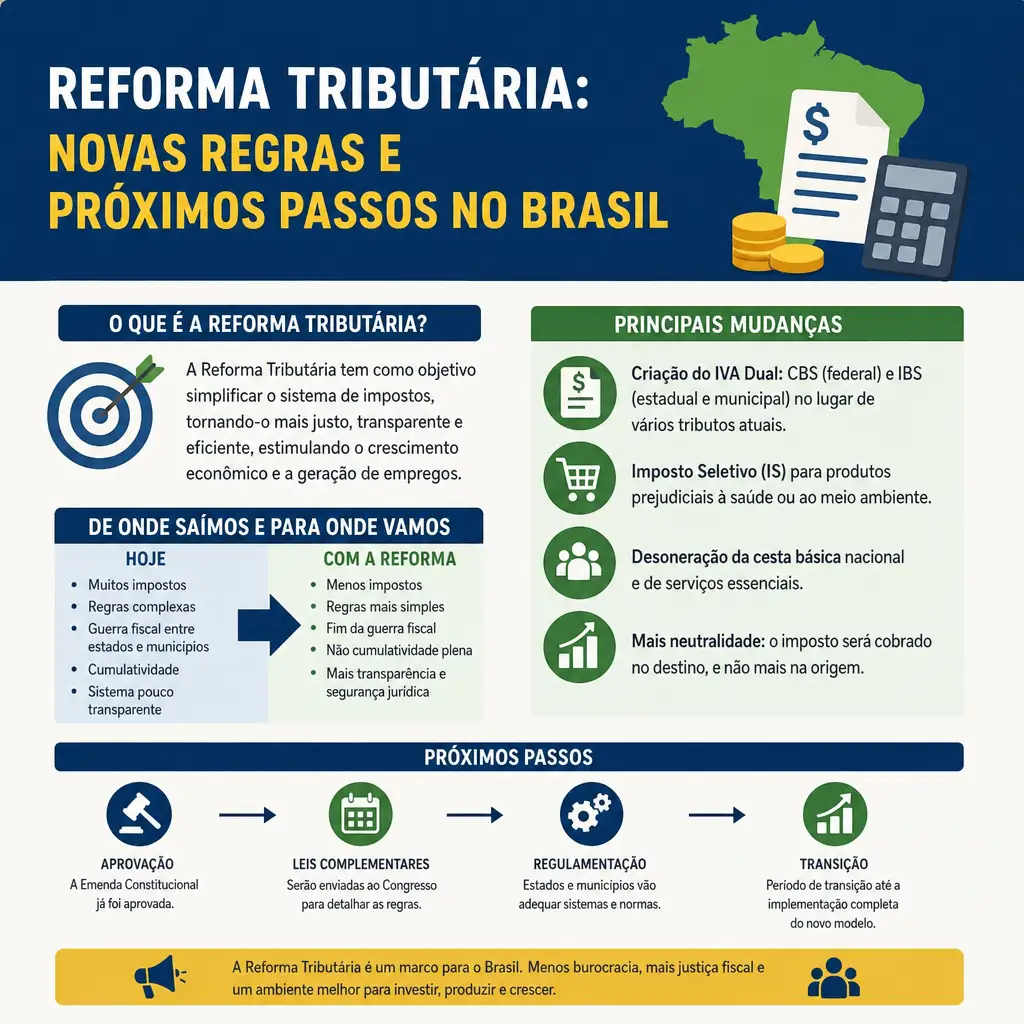

A Emenda Constitucional nº 132, promulgada em 20 de dezembro de 2023, reformulou o Sistema Tributário Nacional nas operações de consumo no Brasil e aguarda regulamentação. Três projetos de leis complementares foram enviados ao Congresso Nacional para disciplinar as novas regras de incidência tributária e estabelecer o regime de transição entre os sistemas antigo e novo. Essas propostas detalham as etapas práticas de implementação.

Resumo Executivo

- A Emenda Constitucional nº 132/2023 reformula a tributação do consumo e depende de leis complementares para sua efetivação.

- Três projetos de lei complementar tratam da simplificação e transparência ao unificar ICMS, IPI, ISSQN, PIS e COFINS no IVA Dual (CBS e IBS) e instituir o IS (Imposto Seletivo).

- Implementação gradual de 2026 a 2032, com coexistência dos regimes antigo e novo.

- Caberá à legislação complementar definir: alíquotas de referência; regras de destino; repartição de receitas; regimes diferenciados; funcionamento do Comitê Gestor; e contencioso administrativo.

- O êxito da reforma depende dessa regulamentação, que será debatida no Congresso sem urgência; lacunas podem levar temas de transição e litígios ao Judiciário.

Objetivos e Princípios

As mudanças buscam:

- Simplificar e tornar transparente a tributação de bens e serviços.

- Alinhar o sistema aos princípios de simplicidade, transparência, justiça tributária, cooperação e proteção ao meio ambiente.

Estrutura do Novo Sistema

- Tributos unificados: ICMS, IPI, ISSQN, PIS e COFINS.

- Novo modelo: IVA Dual, composto por:

- CBS (Contribuição sobre Bens e Serviços).

- IBS (Imposto sobre Bens e Serviços).

- Tributo adicional: IS (Imposto Seletivo).

Cronograma e Transição

- Início da implementação: 2026.

- Plena vigência: 2032.

- Período de transição: coexistência dos regimes antigo e novo.

- Harmonização entre os sistemas: definida por legislação complementar a ser enviada ao Congresso em até 180 dias após a promulgação da Emenda Constitucional nº 132/23.

Pontos a Regulamentar nas Leis Complementares

As leis complementares deverão tratar de:

- Regimes diferenciados.

- Período de transição.

- Distribuição da arrecadação entre Estados e Municípios.

- Definição do “destino” para fins de tributação.

- Alíquotas de referência.

- Funcionamento do Comitê Gestor.

- Contencioso administrativo fiscal.

Delegação Legislativa e Cálculo do IBS

- Diferentemente da Constituição de 1988, a Emenda Constitucional nº 132 delega amplas opções à legislação complementar.

- O IBS será calculado pela soma das alíquotas do Estado e do Município do destino da operação, cabendo à lei definir os critérios de destino.

Governança Legislativa e Riscos

- O Governo Federal não pretende solicitar urgência na análise das propostas, permitindo debate nas comissões do Congresso.

- Lacunas na regulamentação podem levar questões de transição e contencioso ao Judiciário, aumentando a incerteza.

Perspectivas e Próximos Passos

A reforma tributária é debatida há anos e espera-se que o Congresso Nacional elabore legislação complementar alinhada aos objetivos de simplicidade e transparência do novo Sistema Tributário Nacional. O acompanhamento dos próximos passos será essencial para avaliar a implementação e seus desdobramentos.

Perguntas e Respostas (Q&A)

O que a Emenda Constitucional nº 132/2023 mudou no sistema tributário sobre consumo?

Resposta breve: Ela reformulou a tributação de bens e serviços ao unificar ICMS, IPI, ISSQN, PIS e COFINS no IVA Dual, composto por CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços), além de instituir o IS (Imposto Seletivo). A reforma busca simplicidade, transparência, justiça tributária, cooperação e proteção ao meio ambiente, e sua efetividade depende da regulamentação por leis complementares.

O que é o IVA Dual e como se relacionam CBS, IBS e IS?

Resposta breve: O IVA Dual é a nova estrutura de tributação do consumo formada por dois tributos principais: a CBS e o IBS, que substituirão os atuais tributos incidentes sobre bens e serviços. Além deles, o IS (Imposto Seletivo) foi instituído como um tributo adicional. A legislação complementar detalhará seu funcionamento, inclusive regras de incidência e eventuais regimes diferenciados.

Quando as novas regras começam a valer e como será a transição?

Resposta breve: A implementação inicia em 2026 e alcança plena vigência em 2032. Durante esse período, os sistemas antigo e novo coexistirão. A harmonização entre eles será definida em leis complementares, que deveriam ser enviadas ao Congresso em até 180 dias após a promulgação da Emenda. Já há três projetos de lei complementar em tramitação para tratar das novas regras e da transição.

O que as leis complementares precisarão regulamentar e como será calculado o IBS?

Resposta breve: As leis devem disciplinar: regimes diferenciados; período de transição; distribuição da arrecadação entre Estados e Municípios; definições de “destino” para a tributação; alíquotas de referência; funcionamento do Comitê Gestor; e o contencioso administrativo fiscal. O IBS será calculado pela soma das alíquotas do Estado e do Município do destino da operação, cabendo à lei definir os critérios de destino.

Quais os riscos se houver lacunas na regulamentação e quais os próximos passos no Congresso?

Resposta breve: Lacunas podem empurrar temas de transição e disputas para o Judiciário, elevando a incerteza. O Governo Federal não pretende pedir urgência, permitindo debate nas comissões do Congresso. O sucesso da reforma depende dessa regulamentação, e espera-se que o Legislativo produza leis alinhadas aos objetivos de simplificação e transparência do novo sistema.

")

")

")